ここから本文です。

更新日:2026年7月1日

軽自動車税

軽自動車税は、原動機付自転車、軽自動車、小型特殊自動車および二輪の小型自動車(これらを軽自動車等といいます)に対してかかる税金です。

以下から知りたい内容をクリックしてお進みください。

125ccを超えるバイクまたは三輪・四輪の軽自動車の手続き

軽自動車等を取得した場合は15日以内に、軽自動車等を廃車、売却などしたり、転居した場合には30日以内に申告が必要です。申告書は申告場所に備え付けているほか、以下からダウンロードできます。

申告書様式(PDF:750KB)

申告書様式(エクセル:97KB)

申告書記載例(PDF:6,091KB)

申告場所

125ccを超えるバイクや三輪以上の軽自動車に関する申告場所は、札幌運輸支局または全軽自協札幌事務所になります。申告方法等の詳細につきましては、各申告場所へお問い合わせください。

※下表の外部リンクはそれぞれのホームページに移動します。

| 車種 | 申告場所 |

|

二輪の軽自動車(125ccを超え250cc以下のバイク) 二輪の小型自動車(250ccを超えるバイク) |

札幌運輸支局(外部リンク) |

|

三輪、四輪などの軽自動車(660cc以下) |

全軽自協札幌事務所(外部リンク) |

軽自動車税について

納税義務者

毎年4月1日(賦課期日)現在、市内に主たる定置場のある軽自動車等の所有者(割賦販売などで売主が軽自動車等の所有権を留保している場合は買主)が納税義務者になります。

(注)軽自動車税には月割課税制度がありませんので、4月1日現在の所有者だけに課税されることとなり、4月2日以降に軽自動車等を廃車などで手放したとしてもその年度分の税金は全額納めていただくことになります。逆に、4月2日以降に軽自動車等を購入などで所有したとしてもその年度分の税金はかかりません。

課税客体と税率

二輪車等

| 車種 | 標準税率 | |||||||

|---|---|---|---|---|---|---|---|---|

| 原動機付自転車 | 特定小型原動機付自転車(電動キックボード等)※1 | 2,000円 | ||||||

| 総排気量が50cc以下(又は定格出力0.6kw以下)のもの(ミニカー※2を除く) | ||||||||

| 二輪で総排気量が125cc以下かつ最高出力が4.0kW以下のもの※3(新基準原付) | ||||||||

| 二輪で総排気量が50ccを超え90cc以下(又は定格出力0.6kw超0.8kw以下)のもの | ||||||||

| 二輪で総排気量が90ccを超え125cc以下(又は定格出力0.8kw超1kw以下)のもの | 2,400円 | |||||||

| ミニカー※2 | 3,700円 | |||||||

| 軽自動車 | 二輪で総排気量が125ccを超え250cc以下のものおよび二輪のトレーラー(一定の規格以下のもの) | 3,600円 | ||||||

| もっぱら雪上を走行するもの(総排気量が660cc以下のもの) | ||||||||

| 小型特殊自動車 | 農耕作業用(最高速度が35km/h未満のもので、農耕トラクタなど乗用装置のあるもの)※4 | 2,400円 | ||||||

| その他(一定の規格以下で、最高速度が15km/h以下のフォークリフト、ショベルローダなど) | 5,900円 | |||||||

| 二輪の小型自動車 | 総排気量が250ccを超えるもの | 6,000円 | ||||||

※1特定小型原動機付自転車とは、定格出力0.6kW以下の原動機付自転車のうち、以下a~cすべてに該当するものをいいます。

a.最高速度20km/h以下 b.長さ1.9m以下 c.幅0.6m以下

※2ミニカーとは、三輪以上で総排気量が20ccを超え50cc以下(定格出力0.25kWを超え0.6kW以下)のもののうち、車輪間の距離が50cmを超えるもの、または車室を備えるものをいいます。ただし、車室の側面が構造上開放されていて、かつ車輪間の距離が50cm以下の三輪(屋根付三輪)および特定小型原動機付自転車は除かれます。

※3二輪で総排気量が125cc以下かつ最高出力が4.0kW以下のものについては「新基準原付」について(令和7年4月新設)をご覧ください。

※4令和元年12月25日付け国土交通省告示第946号により、道路運送車両法施行規則別表第1大型特殊自動車の項第1号ロに掲げる「国土交通大臣の指定する農耕作業用自動車」に農耕作業用トレーラが指定されたことに伴い、同別表中小型特殊自動車の項第2号に該当する農耕作業用トレーラについては、これまで償却資産として固定資産税の課税対象であったものが、軽自動車税の課税対象となりました。

三輪および四輪以上の軽自動車

「平成27年4月1日以後に最初の新規検査※1をした車両」

| 乗用自家用 | 乗用営業用 | 貨物自家用 | 貨物営業用 | 三輪 |

|---|---|---|---|---|

|

10,800円 |

6,900円 |

5,000円 |

3,800円 |

3,900円 |

(注)「グリーン化特例(軽課)」に該当する場合があります。

「最初の新規検査※1から13年を経過した車両」

| 乗用自家用 | 乗用営業用 | 貨物自家用 | 貨物営業用 | 三輪 |

|---|---|---|---|---|

|

12,900円 |

8,200円 |

6,000円 |

4,500円 |

4,600円 |

(注)電気軽自動車、天然ガス軽自動車、メタノール軽自動車、混合メタノール軽自動車およびガソリンを内燃機関の燃料として用いる電力併用軽自動車ならびに被けん引自動車は重課の対象から除きます。

上記どちらの適用条件にもあてはまらない車両

| 乗用自家用 | 乗用営業用 | 貨物自家用 | 貨物営業用 | 三輪 |

|---|---|---|---|---|

|

7,200円 |

5,500円 |

4,000円 |

3,000円 |

3,100円 |

グリーン化特例(軽課)

令和7年4月1日から令和10年3月31日まで(下表(B)は令和8年3月31日まで)に最初の新規検査※1をした新車の車両で、燃費性能等に応じてそれぞれ翌年度のみ軽課税率が適用されます。

| 区分 | 税率(年税額) | |||

| (A) | (B)※2 | |||

| 三輪 | 1,000円 |

2,000円 |

||

| 四輪以上 | 乗用 | 営業用 | 1,800円 | 3,500円 |

| 自家用 | 2,700円 | - | ||

| 貨物用 | 営業用 | 1,000円 | - | |

| 自家用 | 1,300円 | - | ||

(B)令和12年度燃費基準90%達成車かつ令和2年度燃費基準達成車

(注)各燃費基準の達成状況は、自動車検査証の備考欄に記載されています。

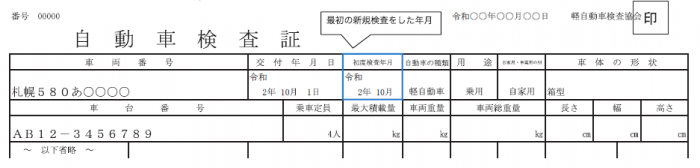

※1「最初の新規検査」をした年月は、自動車検査証の「初度検査年月」で確認できます。

※2(B)は、揮発油(ガソリン)を内燃機関の燃料とする軽自動車で、平成30年排出ガス規制からNOx50%低減達成車または平成17年排出ガス規制からNOx75%低減達成車(★★★★)に限ります。

<「最初の新規検査」をした年月>

納税の方法

中央市税事務所諸税課から送付された納税通知書により納期限までに納めていただきます。

札幌市から5月に発送する軽自動車税の納税通知書に記載される納期限は、通常5月31日です。

よくあるご質問

Q.1:今は所有していない軽自動車の税金は?

私は、所有していた軽自動車を4月20日に知人に譲渡したのですが、5月になってから納税通知書が送られてきました。現在、車は持っていないのに、軽自動車税は課税されるのですか。

A:軽自動車税は、毎年4月1日(賦課期日)現在の所有者が納税義務者となります。また、自動車税とは異なり、月割課税制度がありません。したがって、4月2日以降に廃車や譲渡をしても、その年の軽自動車税は全額かかることになります。

Q.2:乗っていない車両や、公道を走らない車両の税金は?

A:軽自動車税は、車両の所有者に対して税金がかかります。したがって、乗っていない車両や公道を走らない以下のような車両であっても、所有している限り税金がかかります。

例)

- 故障していて動かないので、車庫に保管しているバイク

- 車検が切れている四輪の軽自動車

- 公道を走行しないフォークリフトや農耕用トラクタ

Q.3:盗難にあったバイクの税金は?

所有しているバイクが昨年9月に盗難にあい、警察署に盗難届を出しましたが、5月になってから納税通知書が送られてきました。どうしてですか。

A:軽自動車等は、盗難にあったという税の申告が行われない限り、そのまま課税が続いてしまいます。警察の盗難届受理番号などをご用意のうえ、速やかに申告してください。4月1日時点でバイクがない(盗難にあって所有していない)ことが証明されれば、今年度の課税は取り消されます。申告をされないと来年度以降も納税通知書が届いてしまうため、ご注意ください。

Q.4:障がい者が使用する軽自動車の税金は?

障がい者に対する軽自動車税の軽減措置はありますか。

A:以下の要件に該当する場合、申請することにより軽自動車税が免除される場合があります。

- 障がいのある方またはその家族が所有する車で、障がいのある方自身またはその家族がその障がいのある方のために運転する場合

- 障がいのある方のみの世帯において障がいのある方が所有する車で、障がいのある方を常時介護している方が運転する場合

- 車の構造がもっぱら身体に障がいがある方等の利用に供するためのものである場合

詳細は軽自動車税の減免についてをご覧ください。

Q.5:軽自動車やバイク(250cc超)の車検用納税証明書はどこで発行していますか?

軽自動車やバイクの車検で納税証明書が必要と言われましたが、どこで発行していますか。

A:軽自動車税電子納付確認システム(軽JNKS)が導入され、車検時の車検用納税証明書の提示は原則不要となりました。ただし、納付直後など一部の場合には従来どおり提示が必要となります。詳細は令和5年開始の軽自動車の新制度についてをご覧ください。

紙の証明書が必要な場合は、各市税事務所納税課または市役所本庁舎2階の「税の証明窓口」で発行してください。請求方法は市税の証明と閲覧をご覧ください。

お問い合わせ先

中央市税事務所諸税課軽自動車税係

電話:011-596-6932

ファクス番号:011-596-8936

(注)電話番号のお掛け間違いにはくれぐれもご注意ください。

(注)市税の窓口の業務時間は、平日8時45分~17時15分(土日祝日および12月29日~1月3日はお休み)です。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

![]()

Copyright © City of Sapporo All rights Reserved.