ここから本文です。

更新日:2026年6月8日

老齢基礎年金

老齢基礎年金を受けられる方

老齢基礎年金は、原則として受給資格期間が10年以上(120ヵ月以上)ある方が、65歳になったときから受けられます。

※受給資格を満たしているときは、本人の希望により60歳から75歳までの間で、年金を受け始める年齢を変更することができます(繰上げ受給・繰下げ受給)。

受給資格期間

以下のすべての期間を合算したものを受給資格期間といいます。

- 保険料を納めた期間

- 免除を受けた期間、学生納付特例期間、納付猶予期間

※一部免除を受けた期間は、減額された保険料を納めた期間のみが該当します。 - 厚生年金・共済組合(平成27年9月まで)などの被用者年金の加入期間

- 第3号被保険者であった期間

- 合算対象期間(カラ期間)

合算対象期間(カラ期間)

老齢基礎年金を受けるための受給資格期間を計算するときには含めることができるものの、年金額の計算には含まれない期間があります。これを合算対象期間といい、以下のような期間が合算対象期間となります。

- 昭和36年4月以後の次の期間

- 厚生年金・共済組合など被用者年金制度の加入者および年金受給者(受給資格を満たして受給開始前だった方を含む)などの配偶者だった方で、国民年金に任意加入していなかった期間(昭和61年3月までの20歳以上60歳未満の期間)

- 厚生年金の脱退手当金を受けた期間(昭和61年4月以後に公的年金に加入していること)

- 20歳以上60歳未満の学生で任意加入しなかった期間(平成3年3月までの期間)

- 日本国籍の方で、20歳以上60歳未満の間に海外に居住していて任意加入しなかった期間

- 昭和36年3月以前の次の期間

- 厚生年金などの被保険者期間(昭和36年4月以後に公的年金制度に加入していること)

- 共済組合の組合員期間(昭和36年4月まで引き続いていること)

※これ以外にも合算対象期間となる期間がありますので、受給資格期間の確認については年金事務所にご相談ください

年金額の計算方法

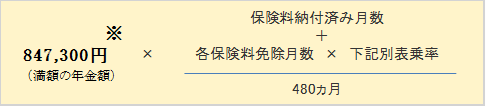

老齢基礎年金の年金額は、20歳から60歳までの40年間(480ヵ月)すべての期間について保険料を納付した場合に満額となり、免除期間・未納期間があると、その分が減額されることになります。

■年金額(令和8年度・年額)

※昭和31年4月1日以前生まれの方は、844,900円となります。

※一部免除(4分の3免除、半額免除、4分の1免除)の場合は、減額された保険料を納めている月数のみです。

※付加保険料を納めた期間のある場合は、『200円×付加保険料を納めた月数』が付加年金として年金額に加算されます。

※厚生年金・共済組合加入者の、昭和41年4月1日以前生まれの配偶者には、生年月日に応じた額(振替加算)が加算される場合があります。

|

免除の種類 |

免除期間の時期 |

||

|---|---|---|---|

|

平成21年3月以前 |

平成21年4月以降 |

||

|

法定免除・全額免除 |

6分の2 |

8分の4 |

|

|

4分の3免除(4分の1納付) |

6分の3 |

8分の5 |

|

|

半額免除(半額納付) |

6分の4 |

8分の6 |

|

|

4分の1免除(4分の3納付) |

6分の5 |

8分の7 |

|

(例)全額免除を平成25年7月から平成26年6月まで12カ月間受けていた場合は、〔12カ月×(4÷8)=6カ月〕が年金額の計算に算入されます。

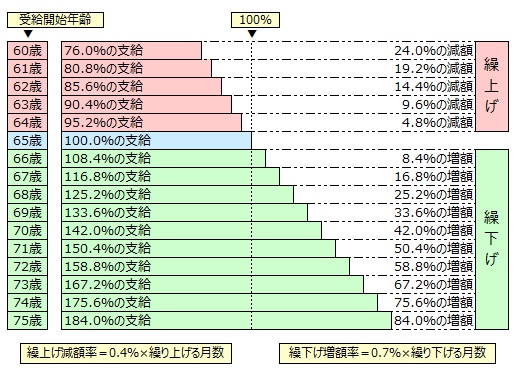

受給の繰上げ・繰下げ

老齢基礎年金の受給は原則として65歳からですが、希望により60歳以降から繰り上げて、または、65歳以降に繰り下げて受けることもできます。

繰上げ受給

老齢基礎年金の受給資格を満たしているときは、希望すれば60歳から65歳になるまでの間でも、請求した月の翌月分から繰上げて受けることができます。

ただし、受給する年金額は、下記の繰上げ・繰下げ増減表のように、繰上げ請求をした時点(月単位)に応じて、一生減額されることになります。

※これ以外にも注意点がありますので、詳しくは年金事務所にお問い合わせください。 |

繰下げ受給

老齢基礎年金は、65歳で請求せずに66歳以降75歳までの間で、申し出た月の翌月分から繰り下げて受けることができます。

※昭和27年4月1日生まれの方および受給権発生日が平成29年3月31日以前の方は繰下げ可能期間は70歳までとなります。

この場合、下記の繰上げ・繰下げ増減表のように、繰下げ申出をした時点に応じて年金額が一生増額されます。

老齢厚生年金を受けることができる場合は、老齢厚生年金の繰下げもできます。

※これ以外にも注意点がありますので、詳しくは年金事務所にお問い合わせください。 |

繰上げ・繰下げ増減表

※昭和37年4月1日以前生まれの方の繰上げ減額率は0.5%×繰り上げる月数となります。

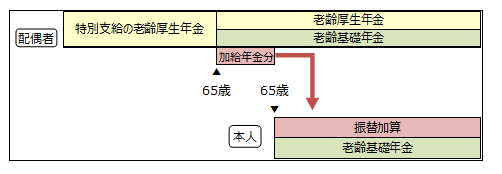

振替加算

会社員や公務員に扶養されている配偶者が、必ず国民年金に加入しなければならなくなったのは、昭和61年4月からです。そのため、会社員や公務員に扶養されている配偶者が受ける年金額が、加入期間が短いことによって低くならないよう、配偶者本人の生年月日に応じて老齢基礎年金に加算(振替加算)がつく制度があります。

振替加算がつく条件

- 老齢基礎年金を受ける権利がある。

- 大正15年4月2日から昭和41年4月1日生まれである。

- 65歳に達している。

- 配偶者によって生計を維持している。

- 配偶者が受けている年金に加給年金分が支給されている(または年金を受ける際に加給年金が支給される)。

- 本人が老齢厚生年金(厚生年金加入期間が20年以上または40歳(女性の場合は35歳)以降の加入期間が15年~19年以上の場合に限る)などを受けられない。

※老齢基礎年金の繰上げ支給を受けても、振替加算されるのは加算される本人が65歳になったときです。

※老齢基礎年金の繰下げ支給を受ける場合、繰下げ期間の振替加算額は受給できません。

※振替加算されると、配偶者に支給されている加給年金は支給されなくなります。

老齢基礎年金加算される額

加算される額については日本年金機構のホームページ(加給年金額と振替加算)をご確認ください。

請求手続き先

請求される方の年金加入状況によって請求手続き先が異なります。

必要書類も請求される方によって異なりますので、各請求先へお問い合わせください。

年金の支給決定および支給事務は、請求の受付後に日本年金機構(年金事務所)が行います。

(共済年金の場合は各共済組合が行います。)

|

年金の加入状況 |

請求先 |

|---|---|

|

※市役所では請求できませんので、ご注意ください。 |

|

加入していた共済組合 |

※年金を受けている方の手続きについては、日本年金機構のホームページ(老齢年金を受給している方の手続き)をご参照ください。

![]()

Copyright © City of Sapporo All rights Reserved.