ここから本文です。

更新日:2026年7月3日

札幌市宿泊税の手続き(特別徴収義務者)

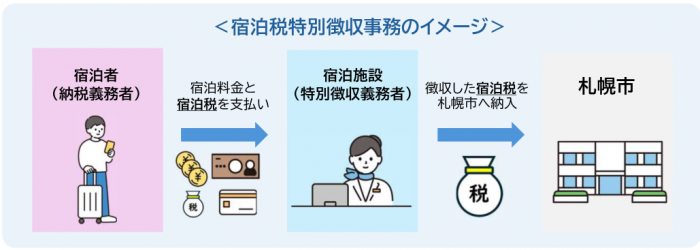

宿泊税の納税義務者は札幌市に所在する宿泊施設の「宿泊者」ですが、札幌市が直接徴収するのではなく、宿泊施設の経営者が「特別徴収義務者」となり、宿泊施設において宿泊料金と併せて宿泊税を徴収し、札幌市に申告・納入をしていただきます。

1.特別徴収事務の手引き、宿泊税Q&A

宿泊税制度の内容や特別徴収義務者が行う申告・納入手続きの詳細を手引き及びQ&Aとしてまとめております。

2.経営申告書の提出

経営申告書は宿泊施設の情報を確認するため、経営者の皆さまにご提出いただくものです。

申告書の記載方法や添付書類等詳細については「宿泊税特別徴収事務の手引き」をご確認ください。

※添付書類に不備があると再度郵送(ご持参)していただくこととなるためご注意ください。

※eLTAXによる電子申告が可能です。電子申告をご希望の方はこちらをご確認ください。

※温泉を宿泊者に利用させる場合、温泉法に基づいた許可が必要になるほか、入湯税の手続きが必要となる場合があります。詳しくは「温泉の利用について」のページや「入湯税」のページをご確認ください。

<様式>

<提出期限>

(1)制度開始前(令和8年3月31日以前)に宿泊施設を経営されている場合

令和8年3月31日までに経営申告書の提出が必要です。

※本市システムへの登録作業等があるため、早期のご提出にご協力ください。

(2)制度開始後(令和8年4月1日以降)に宿泊施設の経営を開始する場合

経営を開始しようとする日の5日前までに経営申告書の提出が必要です。

以下の書類は必要に応じて提出をお願いします。(提出に当たっては必ず「宿泊税特別徴収事務の手引き」にて記載方法や添付書類をご確認ください。)

(1)旅館業法の許可、住宅宿泊事業法の届出業者と宿泊施設の実質的経営者が異なる場合

<様式>

(2)複数施設をまとめて申告する場合(下記の要件を満たす場合に限ります。)

申告にあたっては、要件に該当するかどうか、事前に宿泊税担当までお問い合わせください。

<満たすべき要件>

- 経営する複数の施設が同一敷地内又は隣接する敷地に存在する。

- 経理、宿泊台帳の管理を一元的に行っており、区分することができない。

<様式>

(3)経営申告書の申告内容(代表者、施設名称等)に変更があった場合

変更があった場合、速やかにご提出ください。

<様式>

(4)宿泊施設の経営を休止・再開・廃止する場合

宿泊施設の経営を1か月以上休止する場合は事前に、廃止する場合は廃止の日から10日以内にご提出ください。

<様式>

(5)外国大使等の任務遂行に伴う宿泊の課税免除対象施設の申請をする場合

外国大使館等の任務遂行に伴う宿泊については、ウィーン条約に基づく相互主義の観点から宿泊税を課さないこととしております。

※具体的な取扱いは「外国公館等に対する課税資産の譲渡等に係る消費税の免除の取扱いについて」(消費税法基本通達)に準じます。

消費税が免除となる施設として国税庁長官の指定を受けた宿泊施設が対象となり、次の申請書の提出が必要となります。

3.宿泊税の徴収

宿泊者1人1泊につき、下表の税率で宿泊税を徴収してください。

札幌市、北海道両方の宿泊税を併せて徴収する必要があります。

| 宿泊料金区分 | 札幌市宿泊税 | 北海道宿泊税 | 合計額 |

|---|---|---|---|

| 2万円未満 | 200円 | 100円 | 300円 |

| 2万円以上5万円未満 | 200円 | 400円 | |

| 5万円以上 | 500円 | 500円 | 1,000円 |

なお、修学旅行生等は課税免除の対象となります。

課税免除の詳細は「札幌市宿泊税の課税免除」のページをご確認ください。

4.納入申告書の提出、納入書での納入

各月の初日から末日までの間の宿泊に係る宿泊税について、原則翌月の末日までに、宿泊施設ごとに必要事項を記入した「宿泊税納入申告書」に「宿泊税月計表」を添付のうえ札幌市に提出し、その税額を納入書にて金融機関等で納入してください。

eLTAXによる電子申告が可能です。また、eLTAXで電子申告をした場合、電子納税も可能となります。

(1)宿泊税の納入申告を行う場合

<様式>

- 宿泊税納入申告書(PDF:245KB)

- 宿泊税納入申告書(エクセル:36KB)

- 宿泊税月計表(PDF:83KB)

- 宿泊税月計表(エクセル:16KB)

- 宿泊税月計表(特例用)(PDF:132KB)

- 宿泊税月計表(特例用)(エクセル:18KB)

※宿泊税月計表は記載事項が同様なものがあれば、任意の様式で提出することが可能です。

※「特例用」は申告納入期限の特例を受けた場合に使用する様式です。

申告書作成支援ツール

「入力表」及び「月計表」のシートに入力することで、「納入申告書」、「納入書」を作成することができる便利なツール(エクセルファイル)をご用意しておりますのでご活用ください。

(2)宿泊税の納入を行う場合

<様式>

※上記の「申告書作成支援ツール」でも納入書を作成することができます。

(3)申告納入期限の特例を申請する場合

<注意>令和8年7月1日以降に受付を開始します。

申告納入手続きの負担を軽減するため、所定の要件を満たす場合は、申請し承認を受けることで、申告納入期限の特例を受けることができます。

この特例を受けると次表のとおり3か月分をまとめた年4回の申告納入期限となります。

<様式>

申告納入期限の特例を受けるための所定の要件

<令和8年度中>

- 申請書の提出前3か月間(以下「対象期間」という。)の納入すべき宿泊税額(北海道分を除いた札幌市分の税額)が60万円以下であること。

- 過去に特例の取消しを受けた場合は、当該取消しの日から1年を経過していること。

- 令和8年4月1日から申請月の前月の末日までの間において、過少申告加算金等の決定を受けておらず、申請が適正に行われていること。

- 申請日前の12か月間において、市税の徴収金を滞納していないこと。

- 申請書を提出した12か月前の月の初日までに、宿泊施設の経営を開始し、かつ経営申告書を提出していること。

- 特別徴収義務者の財産その他の事情から宿泊税の徴収の確保に支障がないと認められること。

<令和9年度以降>

- 申請書の提出前12か月間(以下「対象期間」という。)の納入すべき宿泊税額(北海道分を除いた札幌市分の税額)が240万円以下であること。

- 過去に特例の取消しを受けた場合は、当該取消しの日から1年を経過していること。

- 対象期間において、過少申告加算金等の決定を受けておらず、申請が適正に行われていること。

- 対象期間において、市税の徴収金を滞納していないこと。

- 申請書を提出した12か月前の月の初日までに、宿泊施設の経営を開始し、かつ経営申告書を提出していること。

- 特別徴収義務者の財産その他の事情から宿泊税の徴収の確保に支障がないと認められること。

| 宿泊のあった月 | 申告納入期限 |

|---|---|

|

3月分 4月分 5月分 |

6月末日 |

|

6月分 7月分 8月分 |

9月末日 |

|

9月分 10月分 11月分 |

12月末日 |

|

12月分 1月分 2月分 |

3月末日 |

5.電子申告(eLTAX)

宿泊税はeLTAX(エルタックス)を利用して、インターネットを通じ、電子で申告・納入することが可能です。

eLTAXを利用した札幌市宿泊税の電子申告の手続き方法(eLTAXの操作方法)を手引きとしてまとめておりますので、電子申告をご希望の方は、手引きをご確認のうえ、お手続きいただきますようお願いします。

特別徴収義務者本人に代わって代理人(税理士・税理士法人)が手続きを行う場合はこちらの手引きをご確認ください。

eLTAXとは

eLTAXとは「地方税ポータルシステム」の呼称で、地方税における手続きをインターネットを利用して電子的に行うシステムです。

eLTAXの概要

- 自宅やオフィスから、インターネットを通じて申告や納税の手続きが可能となるため、札幌市や金融機関の窓口に出向いたり、手続きで順番待ちをする必要がありません。

- サービスは利用無料です。(電子証明書を事前に準備いただく必要があります。)

6.申告書の提出先

申告書は、郵送、窓口への持参、電子申告(eLTAX)のいずれかで提出いただきます。

※電子メールで申告することはできませんのでご注意ください。

<提出先>

〒060-8649

札幌市中央区南3条西11丁目

札幌市中央市税事務所諸税課事業所税係(宿泊税担当)

電話 011-596-6818

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

![]()

Copyright © City of Sapporo All rights Reserved.