ここから本文です。

更新日:2026年5月1日

土地の固定資産税・都市計画税

土地とは

田、畑、宅地、鉱泉地、池沼、山林、牧場、原野その他の土地をいいます。

評価の方法

売買実例価額を基礎として評価(宅地については、地価公示価格等の7割を目途として評価)

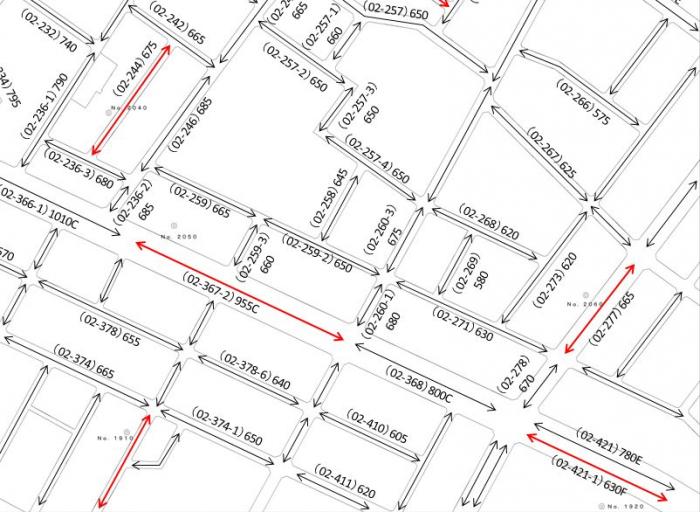

標準宅地の位置および路線価の公開

固定資産税(土地)の評価の基礎となる標準宅地の位置および路線価を公開しています。各市税事務所固定資産税課のほか、市政刊行物コーナー(市役所本庁舎)でご覧いただけます。

〈路線価の公開例〉

|

凡例 |

||||

|---|---|---|---|---|

|

用途地区区分 |

|

主要な街路 |

||

|

記号 |

用途地区名 |

|||

|

A |

高度商業地区2 |

その他の街路 |

||

|

B |

繁華街 |

|||

|

C |

普通商業地区 |

例:(01-234-5)670A |

||

|

E |

併用住宅地区 |

(01-234-5) |

670 |

A |

|

無印 |

普通住宅地区 |

|||

|

F |

中小工場地区 |

|||

|

G |

大工場地区 |

路線番号 |

路線価 |

用途地区区分 |

|

H |

村落地区 |

|||

|

J |

観光地区 |

|||

※1路線価と呼ばれるものには、各市町村が算定する「固定資産税路線価」のほかに、相続税や贈与税の算出の基礎となる「相続税路線価」があります。「相続税路線価」は、各税務署算定します。

|

国税庁ホームページ 「路線価図・評価倍率表」 |

|---|

※2地価公示価格は特殊な事情などが取り除かれた、自由な取引において通常成立すると考えられる1平方メートルあたりの価格を示しており、国土交通省の鑑定委員会が決定しています。

|

国土交通省ホームページ 「不動産情報ライブラリ」 |

|---|

土地についての特例・減額措置

住宅用地に対する課税標準の特例

- 特例率

住宅用地については、その税負担を特に軽減する必要から課税標準の特例が設けられており、次のとおり価格に住宅用地特例率を乗じて算出した額が課税標準となります。

|

区分 |

固定資産税 特例率 |

都市計画税 特例率 |

|---|---|---|

|

小規模住宅用地 (住宅用地のうち住宅1戸当たり200平方メートル以下の部分) |

価格の6分の1 |

価格の3分の1 |

|

一般住住宅用地 (200平方メートルを超える部分。ただし、家屋の延床面積の10倍まで) |

価格の3分の1 |

価格の3分の2 |

- 住宅用地の種類

住宅用地には、

(1)専用住宅(建物全体をもっぱら人の居住のために使用する家屋)の敷地として使用されている土地

(2)併用住宅(建物の一部を人の居住のために使用する家屋)の敷地として使用されている土地

の二つがあります。

(1)についてはその土地の全部(家屋の床面積の10倍まで)

(2)についてはその土地の面積に一定の率を乗じて得た面積に相当する土地(居住用家屋の床面積の10倍まで)

を住宅用地としており、その面積は家屋の敷地面積に下の表の住宅用地の率を乗じて求めます。

|

家屋の種類 |

家屋の延床面積に対する 居住部分の割合 |

住宅用地の率 |

|

|---|---|---|---|

|

(1) |

専用住宅 |

全部 |

1.0 |

|

(2) |

(3)以外の併用住宅 |

4分の1以上2分の1未満 |

0.5 |

|

2分の1以上 |

1.0 |

||

|

(3) |

地上5階建て以上の耐火建築物である併用住宅 |

4分の1以上2分の1未満 |

0.5 |

|

2分の1以上4分の3未満 |

0.75 |

||

|

4分の3以上 |

1.0 |

||

- 特例の適用範囲

「住宅用地」として扱うためには、1月1日(賦課期日)現在に住宅の敷地として使用されている必要があるため、賦課期日において住宅の建築が予定されている土地あるいは新たに住宅が建築されつつある土地は住宅用地となりません。

ただし、賦課期日において住宅を建替え中、または災害により住宅が滅失・損壊した土地で、次の要件をすべて満たすものについては住宅用地として取り扱います。

(1)賦課期日において住宅を建替え中の場合

- 前年度の賦課期日において住宅用地であったこと

- 住宅の建築が当該年度の賦課期日において着手されており、その住宅が年内に完成するものであること

- 住宅の建替えが、建替え前の敷地と原則として同一の敷地において行われるものであること

- 土地の所有者が、前年度の賦課期日と、当該年度の賦課期日とで、原則として同一であること

- 住宅の所有者が、前年度の賦課期日と、当該年度の賦課期日とで、原則として同一であること

(2)震災、風水害、火災その他の災害により滅失または損壊した住宅の敷地として利用されていた土地の場合(適用は災害の発生後2年度分)

- 震災、風水害、火災その他災害により住宅が滅失・損壊した場合であること

- 次年度に住宅用地として使用できないことについて、やむを得ない事情が認められること

- 当該年度の賦課期日において家屋または構築物の敷地として使用されていないこと

住宅用地の申告

住宅用地の認定を行うため、次のような場合には「住宅用地使用(新規・変更・廃止)申告書」または「住宅建替え時の住宅用地使用申告書」により申告が必要です。

(1)住宅を新築・増築をした場合

(2)家屋の用途を変更した場合

(3)住宅が滅失した場合

(4)既存の住宅に代えて、1月1日(賦課期日)現在、住宅を建築中の場合

※「住宅用地使用(新規・変更・廃止)申告書」および「住宅建替え時の住宅用地使用申告書」は各市税事務所固定資産税課にご用意しています。また、申請書・届出書ダウンロードサービスから取得することもできます。

- 申告期限

1月31日(休日やその他公休日にあたるときはその翌日)

- 申告先

その土地の所在する区を担当する市税事務所固定資産税課土地担当

税負担の調整措置

(1)令和8年度の土地の税負担については、負担の均衡化を図ることを基本とした措置が講じられています。具体的な算出方法は以下のとおりです。

| 住宅用地の場合 |

令和8年度課税標準額 =令和8年度住宅用地特例額(令和8年度価格×住宅用地特例率) |

| 住宅用地以外の宅地等の場合 |

令和8年度課税標準額=令和8年度価格×70% |

(2)ただし、令和8年度の価格(住宅用地の場合、令和8年度住宅用地特例額)に対する令和7年度課税標準額の割合(この割合を負担水準といいます。)が一定の水準以下のときは、負担の調整を行います。

| 負担水準 |

令和7年度課税標準額÷令和8年度の価格(×住宅用地特例率) |

(住宅用地)

| 負担水準 | 令和8年度課税標準額 |

| 100%未満のとき | 令和7年度課税標準額+(令和8年度価格×住宅用地特例率×5%)・・・(A)※1、※2 |

※1(A)が、令和8年度住宅用地特例額を超える場合には令和8年度住宅用地特例額

※2(A)が、令和8年度住宅用地特例額の20%を下回る場合には令和8年度住宅用地特例額の20%

(住宅用地以外の宅地等の場合)

| 負担水準 | 令和8年度課税標準額 |

| 60%以上70%未満のとき | 令和7年度課税標準額を据え置き |

| 60%未満のとき | 令和7年度課税標準額+(令和8年度価格×5%)・・・(B)※3、※4 |

※3(B)が、令和8年度価格の60%を上回る場合には令和8年度価格の60%

※4(B)が、令和8年度価格の20%を下回る場合には令和8年度価格の20%

課税内容に関するお問い合わせ

各市税事務所固定資産税課(土地担当)

|

資産の所在する区 |

お問い合わせ先 |

|---|---|

|

中央区 |

中央市税事務所固定資産税課土地担当 電話:011-596-7188 |

|

北区・東区 |

北部市税事務所固定資産税課土地担当 電話:011-207-3917 |

|

白石区・厚別区 |

東部市税事務所固定資産税課土地担当 電話:011-802-3917 |

|

豊平区・清田区・南区 |

南部市税事務所固定資産税課土地担当 電話:011-824-3917 |

|

西区・手稲区 |

西部市税事務所固定資産税課土地担当 電話:011-618-3917 |

(注)電話番号のお掛け間違いにはくれぐれもご注意ください。

(注)市税の窓口の業務時間は、平日8時45分~17時15分(土日祝日および12月29日~1月3日はお休み)です。

![]()

Copyright © City of Sapporo All rights Reserved.