市立札幌病院公式ホームページ > 病院の概要 > 財務状況

ここから本文です。

更新日:2026年3月17日

財務状況

予算の概要

令和8年度予算案の概要

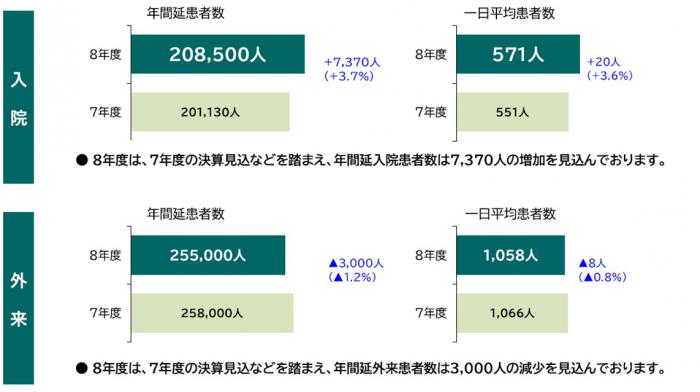

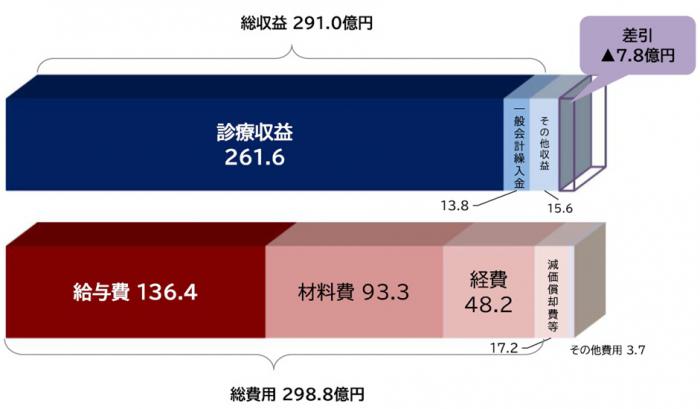

令和8年度予算においては、救急患者の受け入れ拡大などの取組や診療報酬のプラス改定により入院収益増を見込み、収益的収入全体では22.1億円の増加としております。一方、収益的支出では、給与費や材料費の増加を見込んでおり、収益的収支差引としては、7.8億円の赤字を見込んでおります。

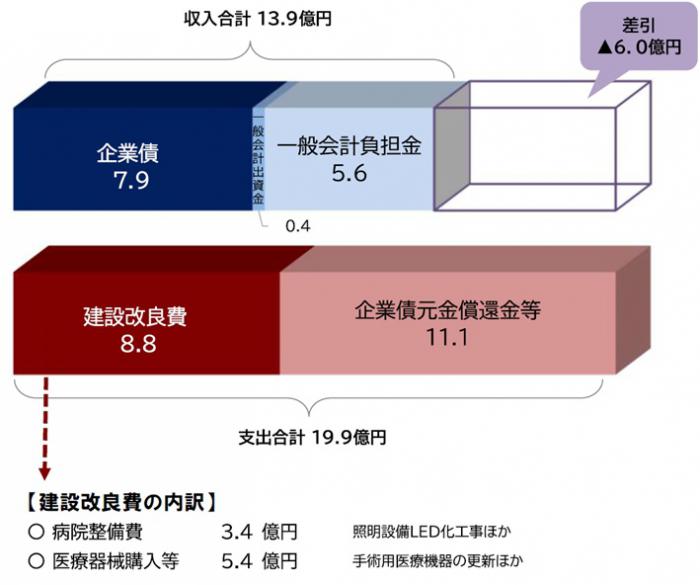

資本的収入については、一般会計負担金の減少などから、3.1億円の減少を見込む一方、資本的支出では、企業債元金償還金の減少等を見込んでおり、資本的収支差引としては、6.0億円の不足を見込んでおります。

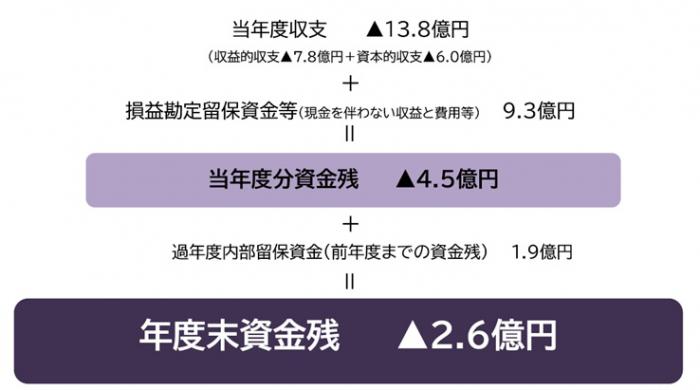

資金の状況としては、令和8年度単年度の資金残は▲4.5億円、過年度分と合わせた令和8年度末の資金残は▲2.6億円を見込んでおります。

1.年間延患者数と一日平均患者数(当初予算比較)

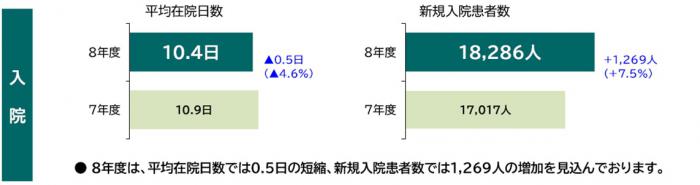

2.平均在院日数と新規入院患者数(当初予算比較)

3.財政状況(税込) ※1千万円単位で表示しているため、総額とその内訳が一致しない場合があります。

(1) 収益的収支 <経営に伴って生じたすべての収益とそれに対応する費用 ⇒ 1年間の経営成績>

(2) 資本的収支 <建物や医療器械などの整備費用とその財源など>

(3) 資金状況

参考 用語説明

収益的収支

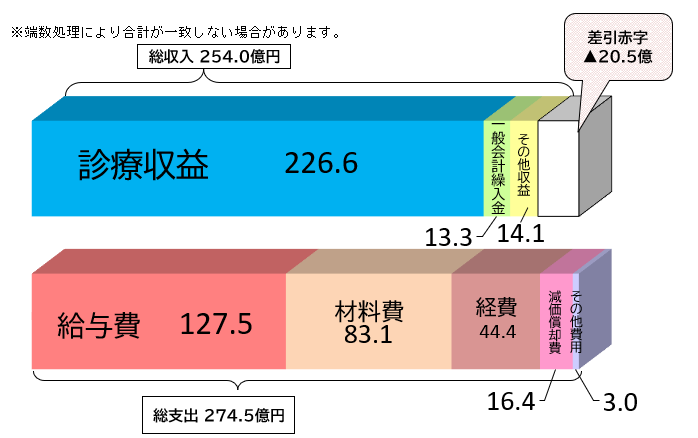

医療サービスの提供やこれに付随する事業など、病院の1年間の経営活動によって生じた収入を「収益的収入」といいます。また、この収入を生むために要した費用を「収益的支出」といいます。「収益的収支」とは、この収入と費用の差額のことで1年間の病院の経営成績を表します(収入が支出を上回れば「黒字」、下回れば「赤字」です)。収益的収入の主なものは、診療報酬や特別室の料金、札幌市の一般会計からの補助金などで、費用は職員の給与や薬品・医療材料の購入費、光熱水費、委託業者への支払い、企業債の利息などがあります。

資本的収支

医療器械の購入や施設整備に要する支出、また医療器械購入等のために行った借入金の元金返済に要する支出を「資本的支出」といい、この財源となる企業債や一般会計からの補助金を「資本的収入」といいます。「資本的収支」とはこの収入と費用の差額のことです。

印刷をご希望の方は、PDFをご利用ください。(PDF:738KB)

令和7年度予算の要領

令和7年度札幌市病院事業会計予算(PDF:582KB)(令和7年3月28日可決)

令和7年度札幌市病院事業会計補正予算(第1号)(PDF:700KB)(令和7年12月10日可決)

決算の概要

令和6年度決算の概要

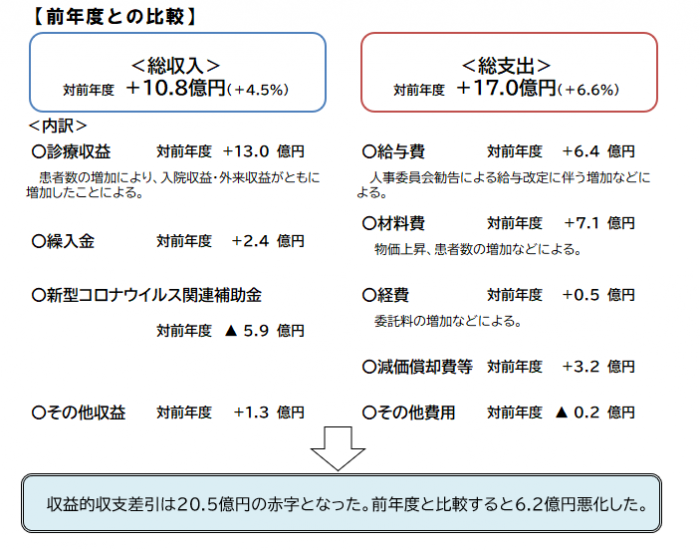

令和6年度の病院事業会計決算は、入院・外来患者数の増加に伴い、診療収益は前年度と比較して13.0億円の増。これにより収入は10.8億円増加しました。また、令和6年度の病床利用率は77.3%と前年度と比べ4.4ポイント回復しました。

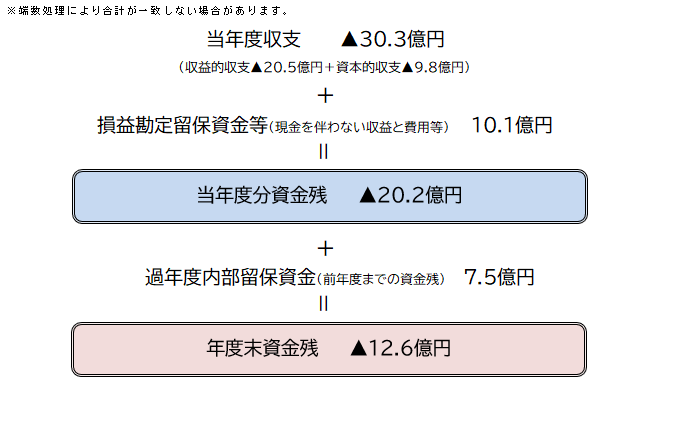

一方で、物価高騰、労務単価の上昇に伴い、給与費6.4億円、材料費7.1億円、経費0.5億円がそれぞれ増加したことにより、支出は17.0億円増加しました。また、経常収支はマイナス20.5億円となり、昨年度と比べ、6.2億円の悪化となっています。

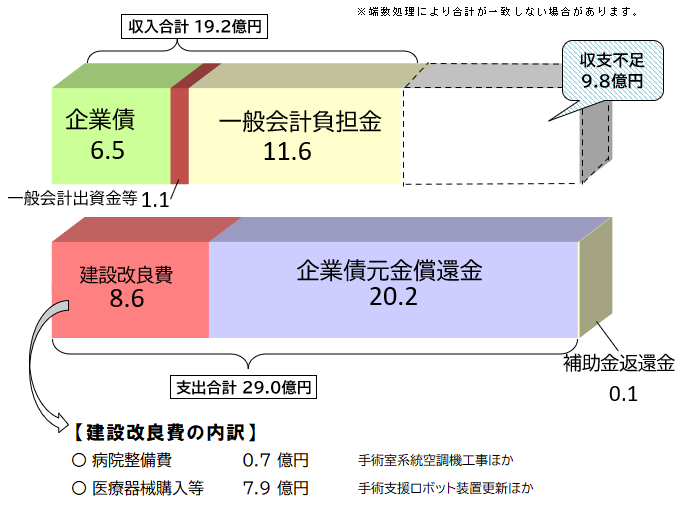

資金の状況としては、令和6年度単年度の資金残はマイナス20.2億円、過年度内部留保資金等を合わせた年度末資金残はマイナス12.6億円となりました。

財政状況

(1) 収益的収支(税抜) <経営に伴って生じたすべての収益とそれに対応する費用 ⇒ 1年間の経営成績>

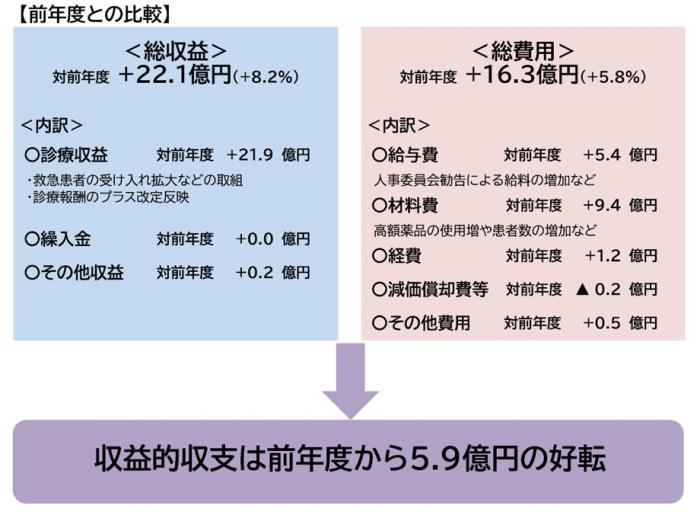

【前年度との比較】

(2) 資本的収支(税込) <建物や医療器械などの整備費用とその財源、借入金の返済など>

(3) 資金状況

財務諸表

令和6年度札幌市病院事業会計貸借対照表(PDF:165KB)

令和6年度札幌市病院事業会計キャッシュフロー計算書(PDF:120KB)

予算編成方針

令和8年度予算編成方針の概要

昨今の物価高騰や労務単価上昇に伴い、支出は年々増加しています。一方で、診療報酬の改定が支出の増加に追い付いていない現状もあり、令和6年度に引き続き、令和7年度も収益的収支は赤字になる見込みです。

このような厳しい状況を打開するため、現在策定中の中期経営計画2025の収支計画に基づき、経営改善の取組を着実に進めることで、計画期間内の黒字化と資金残高の確保を目指します。

赤字の解消に向けた費用削減は当然必要ではありますが、将来の人材育成や設備投資による後年次の収益性を確保することも必要となります。そのため、例年計上している費用であっても、例外なく見直すことで、費用の更なる削減を進めてまいります。それと同時に、採算性や将来性の見込める取組については積極的に採用するなどメリハリのある予算を編成してまいります。

経営比較分析表

平成28年度決算より、全国的に総務省から示された統一の様式である「経営比較分析表」により、病院事業の経営について分析を行い公表することとなりました。

経営および施設の状況を表す経営指標を活用し、経年比較や類似団体との比較により、札幌市病院局の現状やその背景について分析を行った資料となっております。

経営指標の概要などにつきましては、以下のリンクからご覧ください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

Copyright © City of Sapporo All rights Reserved.