ここから本文です。

更新日:2025年10月1日

令和7年度札幌市定額減税補足給付金(不足額給付金)

重要なお知らせ

- 令和7年度札幌市定額減税補足給付金(不足額給付金)の支給対象者へお送りしている「確認書」の提出期限は、10月31日(当日消印有効)です。

- 令和6年中に札幌市から転出し、札幌市から送付された調整給付金の「支給のお知らせ」又は「確認書」の提出を求められた方は、書類の再発行が可能ですので、「令和6年度札幌市定額減税補足給付金(調整給付金)に関する書類の再発行について」をご覧ください。

もくじ

- 不足額給付金について

- 支給対象者(判定フローチャート・対象者1・対象者2)

- 支給額(対象者1・対象者2)

- 申請手続き及び支給時期

- 申請期限

- 不足額給付金の申立について(※終了しました)

- お問い合わせ先

不足額給付金について

不足額給付金は、令和6年度札幌市定額減税補足給付金(調整給付金)の算定に際し、令和5年分所得等を基に給付金の支給額を推計したこと等により、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来支給すべき支給額(調整給付所要額)と調整給付金の支給額(当初調整給付額)に差額が生じた方等へ、その差額を支給するものです。

不足額給付金の制度については、「新たな経済に向けた給付金・定額減税一体措置」をご覧ください(外部ページ:内閣官房のページ)。

(参考)令和6年度札幌市定額減税補足給付金(調整給付金)について

令和6年度に実施した調整給付金については、「令和6年度札幌市定額減税補足給付金(調整給付金)」をご覧ください。

(参考)所得税及び個人住民税の定額減税について

所得税に関する定額減税については、「定額減税特設サイト」をご覧ください(外部ページ:国税庁のページ)。

個人住民税に関する定額減税については、「令和6年度分個人住民税(市民税・道民税)に対する定額減税について」をご覧ください(札幌市財政局のページ)。

支給対象者

札幌市で令和7年度個人住民税の課税対象となっている方(※)のうち、以下の「対象者1」又は「対象者2」のどちらかについて、支給要件を満たす方が対象となります。

※原則、令和7年1月1日時点で札幌市に住民登録のある方。令和6年中に札幌市から転出した方は、転出先の自治体へお問い合わせください。

判定フローチャート

ご自身が不足額給付金の支給対象者に該当するかご確認ください。

対象者1(支給要件)

以下の支給要件を満たす方

当初調整給付の算定に際し、令和5年分所得等を基に給付金の支給額を推計したこと等により、令和6年分所得税額(※1)及び定額減税の実績額等が確定した後に、調整給付所要額(※2)と当初調整給付額(※3)に差額が生じた方

(※1)国が提供する「不足額給付のための算定ツール」を用いて、原則として、令和7年度分個人住民税の課税状況から推計した額

(※2)令和6年分所得税が確定した後に算定する、本来支給すべき調整給付額

(※3)令和6年分所得税が確定する前に、国が提供する「調整給付のための算定ツール」を用いて、令和6年度分個人住民税の課税状況から推計した調整給付額

なお、当初調整給付額は、令和6年度に支給対象者へ発送した「支給のお知らせ」又は「確認書」をご確認ください。

※令和6年度分個人住民税が札幌市以外で課税されている場合、当初調整給付額は令和6年度分個人住民税が課税されている自治体へご確認ください。

支給対象者(例)

以下に該当する方等は、不足額給付金の支給対象者となる可能性があります。

※調整整給付所要額が当初調整給付額を上回らない場合は、不足額給付金の対象外です。

※定額減税しきれている方や、令和6年分所得税及び令和6年度分個人住民税所得割が非課税である方も対象外です。

・令和6年中の収入が、令和5年中の収入を下回った方

・令和6年中に退職した方

・令和6年中に生まれた子どもを扶養している方

・令和5年中は収入がなかったが、令和6年中に就職した方

※支給額の具体的な算定方法については、対象者1(支給額)をご覧ください。

対象者2(支給要件)

以下の1.から3.をすべて満たす方

※1.及び2.については、お住まいの区を担当する税務署又は市税事務所へご確認ください。

1.令和6年分所得税額及び令和6年度分個人住民税所得割額が0円であること

定額減税「前」の税額が、どちらも0円である必要があります。

2.税制度上、扶養親族に該当しないこと

以下に該当する方等が対象となります。

・令和6年中に青色事業専従者又は白色事業専従者(※)であった方

・令和6年分及び令和5年分の合計所得金額が48万円を超える方

※親族が経営する事業に従事している方(配偶者控除の対象者(被扶養者)は除く)

3.低所得世帯等への給付金の支給対象ではないこと(支給対象世帯の世帯主若しくは世帯員又は支給対象者ではないこと)

低所得世帯等への給付金とは、以下の給付金(札幌市以外の自治体からの同様の給付金を含む)をいいます。

・令和5年度札幌市物価高騰対応臨時給付金【1世帯7万円】

・令和5年度札幌市物価高騰対応臨時給付金(均等割のみ課税世帯分)【1世帯10万円】

・令和5年度札幌市物価高騰対応臨時給付金(こども加算分)【対象児童1人5万円】

・令和6年度札幌市物価高騰対応臨時給付金【1世帯10万円】

・令和6年度札幌市定額減税補足給付金(調整給付金)

支給額

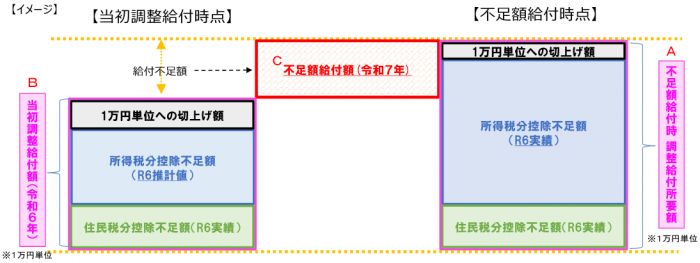

対象者1(支給額)

【A】調整給付所要額-【B】当初調整給付額=【C】不足額給付金支給額

【A】調整給付所要額の算定(①と②の合算額を1万円単位で切り上げ)

定額減税可能額(令和6年分確定所得税額)-令和6年分確定所得税額・・・①

定額減税可能額(令和6年度分個人住民税)-令和6年度分個人住民税所得割額・・・②

※令和6年分確定所得税額は、国が提供する「不足額給付のための算定ツール」を用いて、原則として、令和7年度分個人住民税の課税状況(令和7年6月11日時点)から推計しています。

※令和7年4月7日までに札幌市が提出を確認した令和6年分確定申告書については、申告内容(項番㊸再差引所得税額・㊹令和6年分特別税額控除・㊺再々差引所得税額(基準所得税額)・㊽㊾外国税額控除等)に明らかな誤りがある項目を除き、申告内容を反映させて算定しています。

※一方の税額が0円の場合でも、①及び②について算定します。

※①・②がマイナスの場合は0円とします。

【B】当初調整給付額の算定(③と④の合算額を1万円単位で切り上げ)

定額減税可能額(令和6年分推計所得税額)-令和6年分推計所得税額・・・③

定額減税可能額(令和6年度分個人住民税)-令和6年度分個人住民税所得割額・・・④

※令和6年分推計所得税額は、国が提供する「調整給付のための算定ツール」を用いて、令和6年度分個人住民税の課税状況(令和6年6月10日時点)から推計しています。

※一方の税額が0円の場合でも、③及び④について算定します。

※③・④がマイナスの場合は0円とします。

定額減税可能額

所得税分=3万円×減税対象人数(本人+同一生計配偶者+扶養親族(16歳未満の扶養親族を含む))

個人住民税所得割分=1万円×減税対象人数(本人+控除対象配偶者+扶養親族(16歳未満の扶養親族を含む))

※同一生計配偶者、控除対象配偶者及び扶養親族は国外居住者を除く。

具体例

・令和6年中の収入が令和5年中の収入を下回り、確定所得税が推計所得税を下回った場合

・令和6年中に生まれた子どもを扶養し、所得税分の定額減税可能額が大きくなった場合

対象者2(支給額)

4万円

※令和6年1月1時点で国外居住者であった場合は3万円。

申請手続き及び支給時期

不足額給付金の支給対象者へは、「支給のお知らせ」又は「確認書」を発送いたします。

| 支給対象者 | 手続き方法 | 支給時期 |

|---|---|---|

|

以下の1.又は2.を満たす方

1.調整給付金を口座振込により支給された方 2.マイナポータルに「公金受取口座」を登録している方(概ね令和7年6月末までに登録したものを反映しています)

※1.及び2.を満たす方は、1.の口座を優先します。 ※口座の登録や変更の時期によって、最新の登録情報が反映されない場合があります。 |

7月31日~8月4日に「支給のお知らせ」(対象者1の方向け・対象者2の方向け)を発送いたします(発送日の前に具体的な日付をお答えすることはできません)。

支給のお知らせに記載された口座への振込をご希望の場合、申請手続きは不要です。

支給のお知らせに記載された口座以外への振込や、本給付金の辞退をご希望の場合、別途手続きが必要です(振込口座を変更する場合、支給時期が遅くなります)。 |

8月26日~8月28日の間に、「支給のお知らせ」に記載された口座へ振込いたします(支給時期の前に具体的な日付をお答えすることはできません)。

ただし、振込口座を変更する場合は、支給時期が遅くなります。

振込名義は「サッポロシフソクガクキュウフキン」です(振込先の金融機関により、通帳の印字が途中までとなる場合があります)。

※不足額給付金の振込後に、振込完了通知書の発送はありません。 |

| 上記以外の対象者 |

8月5日以降、順次「確認書」(対象者1の方向け・対象者2の方向け)を発送いたします。

申請手続きが必要となりますので、書類がお手元に届きましたら内容をご一読の上、確認書に必要事項を記入し、添付書類と併せてご提出ください。 |

確認書受付後、概ね1か月程度で口座へ振込いたします。

ただし、確認書に不備がある場合は、支給時期が遅くなります。

振込名義は「サッポロシフソクガクキュウフキン」です(振込先の金融機関により、通帳の印字が途中までとなる場合があります)。

※不足額給付金の振込後に、振込完了通知書を発送いたします。 |

書類の送付先住所

「支給のお知らせ」又は「確認書」は、原則として住民登録のある住所に発送いたします。

※本給付金の支給対象者と思われるにも関わらず、上記書類が届いていない場合は、札幌市給付金相談コールセンターまでお問い合わせください。

申請期限

令和7年10月31日(当日消印有効)

※令和7年11月1日以降に確認書を提出した場合は、申請がなかったものとみなします。

※提出した書類に不備があり、札幌市が指定する期日までに必要な修正が行われない場合は、本給付金の受給を辞退したものとみなします。

不足額給付金の申立について(※終了しました)

国が提供する「不足額給付のための算定ツール」で算定した金額と、実際の所得税額に乖離があると思われる場合等に必要な申立は、令和7年9月30日(当日必着)をもって終了いたしました。

ご提出いただいた申立書及び挙証書類は、内容を審査し、不足額給付金の追加支給が発生する場合は、確認書を発送いたします。

※令和7年10月1日以降に申立書を受付した場合は、申立がなかったものとみなします。

お問い合わせ先

不足額給付金の制度や支給手続きに関するお問い合わせ

電話番号:050-3352-2002

受付時間:平日9時00分から18時00分まで

※間違い電話が多くなっておりますので、お掛け間違いにご注意ください。

※9時00分から10時00分頃は、お電話が混み合い繋がりづらい場合がございます。

※電話番号はIP電話の番号です。0570から始まるナビダイヤルではありません。

所得税に関するお問い合わせ

定額減税を含む所得税の税額及び算定根拠については、お住まいの区を担当する税務署へお問い合わせください。

個人住民税に関するお問い合わせ

定額減税を含む個人住民税の税額及び算定根拠については、お住まいの区を担当する市税事務所の市民税課市民税係へお問い合わせください。

本給付金を装った特殊詐欺や個人情報の詐取にご注意ください。

政府機関や自治体等が、本給付金について、現金自動預払機(ATM)の操作や、支給のための手数料の振り込み、EメールなどによるURLを使用した手続きを求めることはありません。

政府機関や自治体等を装った不審な電話や郵便、Eメールがあった場合は、消費者センターや警察署、警察本部相談専用電話(#9110)にご連絡ください。

政府機関や自治体等を装った偽サイトにもご注意ください。ホームページのアドレスの末尾に見慣れない末尾文字があるなど不審に思った場合は安易にアクセスせずに本物のサイトのURLを確認してください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

このページについてのお問い合わせ

札幌市給付金相談コールセンター

電話番号:050-3352-2002

受付時間:平日9時00分から18時00分まで

※間違い電話が多くなっておりますので、お掛け間違いにご注意ください。

※9時00分から10時00分頃は、お電話が混み合い繋がりづらい場合がございます。

※電話番号はIP電話の番号です。0570から始まるナビダイヤルではありません。

![]()

Copyright © City of Sapporo All rights Reserved.